当社は「大阪大学の研究成果を活用した事業」を行うベンチャーを投資対象としております。投資候補先の事業が対象とする業界の動向や市場性、成長性等については、当社は、専門的見地から分析を行う担当者を配置して投資検討を行なっています。

この分析担当者の執筆により、随時、サイエンスレポート「業界展望」をお届けしております。今回は第20回です。

前広に、成人式までの我慢と50億円 ー 臨床開発成功の法則

近年、多くの新薬はベンチャー企業が起源となっており、創薬において不可欠の存在となっている。しかしながら、全てのベンチャー企業が一様に高い生産性を示している訳ではない。ベンチャー企業と言えども、それなりの研究開発費と起業から年を重ねることが、成功のkeyである。

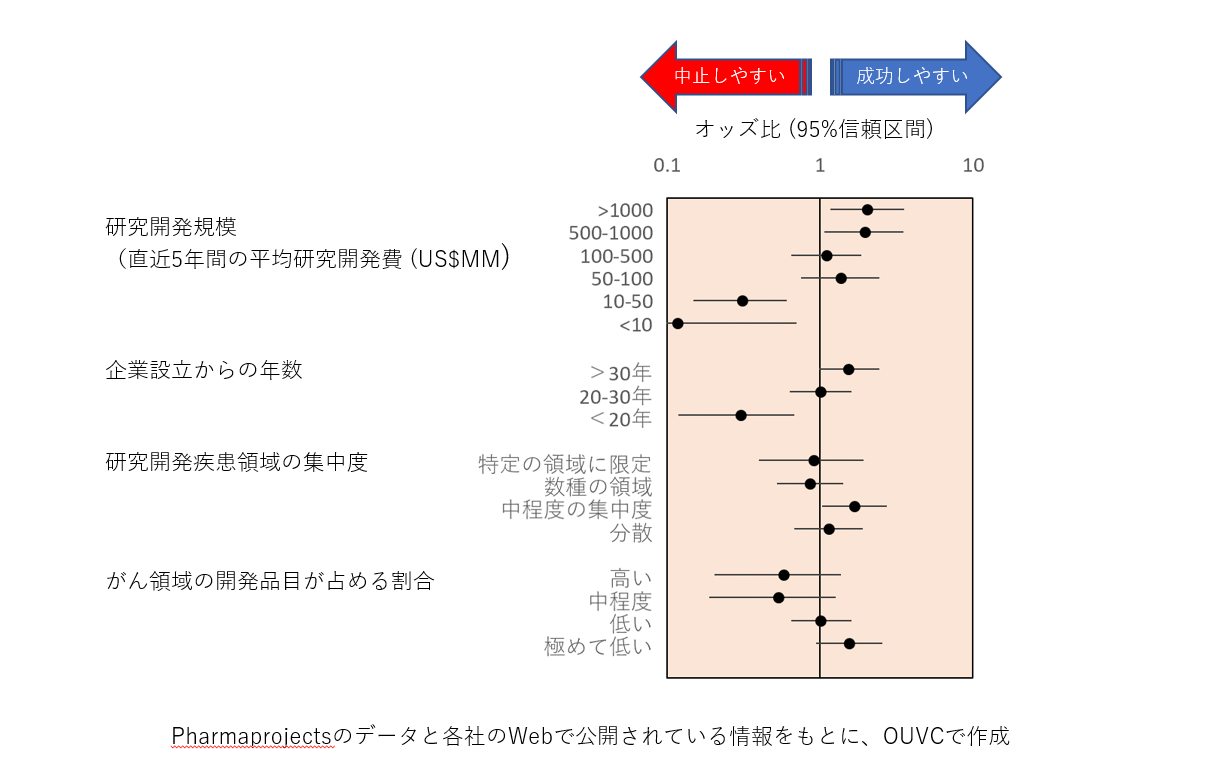

日本、北米、欧州のいずれかに本社を置く企業が創出した新有効成分を含む開発品のうち、1999~2018年に承認された、または、臨床開発が中止されたものは、8,097品目である。これらを創出した企業は1,708社であり、うちベンチャー企業は1,035社である。これらのベンチャー企業で5品目以上の開発品を有し、かつ、直近5年間の研究開発費が公開されている93社の開発品目(1,037点)を分析対象とし、企業特性と臨床開発の成否との関係を見た。

企業特性は、研究開発費、企業設立からの年数、研究開発の疾患領域の絞り込み度(ハーフィンダール・ハーシュマン指数)、および、開発品目に占めるがん領域の割合とし、これらの指標が臨床試験の成否に及ぼす影響をオッズ比として求めたものが下の図。

まず、企業規模として臨床開発費から見てみると、年間に500 US$MM以上を費やす企業の品目は承認を得やすい。逆に、50 US$MM以下の企業では臨床開発が中止されやすい。企業設立からの年数では、20年以下の企業で臨床開発が失敗しやすい。

〝選択と集中〟は多くの製薬企業が立てる戦略である。しかしながら、この戦略はベンチャー企業には当てはまらない。ある程度、複数の疾患領域を対象にしている企業が成功しやすい。がん領域の開発品目の割合が高い企業はオッズ比が小さい傾向にあるが、有意な影響は及ぼしていない。

起業後も成功にはマネーとタイムが必要。しかも中途半端ではだめ、という解析結果である。

[OUVC投資部第三グループ調査役 西角文夫]