当社は「大阪大学の研究成果を活用した事業」を行うベンチャーを投資対象としております。投資候補先の事業が対象とする業界の動向や市場性、成長性等については、当社は、専門的見地から分析を行う担当者を配置して投資検討を行なっています。

この分析担当者の執筆により、随時、サイエンスレポート「業界展望」をお届けしております。今回は第19回です。

臨床試験から見る医薬品の開発動向

2018年には約7,000の臨床試験が完了し、新たに8,000の臨床試験が開始されている。完了試験数では過去4年間の平均増加率は8.8%であった。毎年、世界中で膨大な臨床試験が実施されており、その傾向はさらに加速されている。これら臨床試験の実態や中止理由を見ることで、医薬品の開発動向を探った。

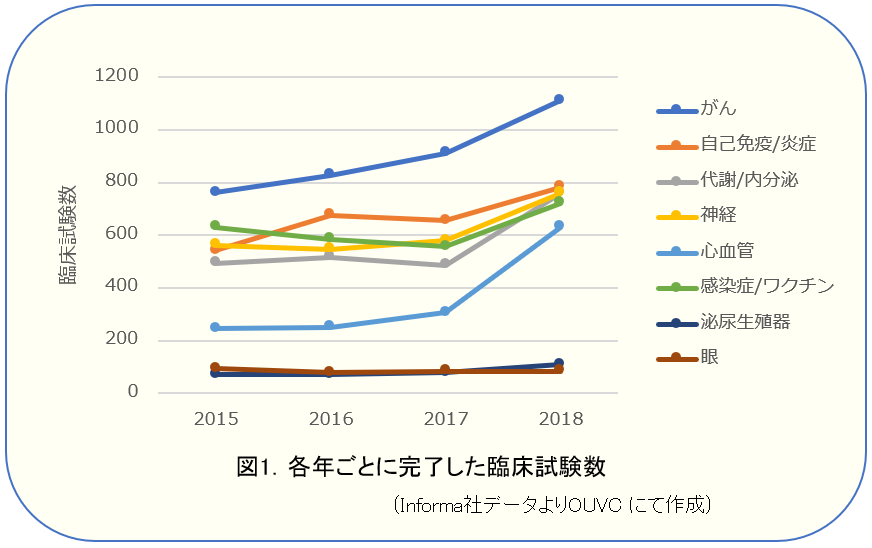

■がん領域での活発な開発が継続過去4年間について、その年に完了した臨床試験について、疾患領域毎に集計した(図1)。多少の順位の変動はあるものの、がん(1位)、自己免疫/炎症(2位)、代謝/内分泌(3位)、神経(4位)、心血管(5位)など上位の顔ぶれは安定している。特に2017年から2018年では、がん領域の伸びはより顕著になっている(なお、2018年の心血管領域の増加は、ジェネリック医薬品開発の活発化が寄与している)。2018年に開始された約8,000件の臨床試験をみても、同様の傾向を示しており、ここしばらくは活発な開発が行われる領域に変化は見られないようだ。

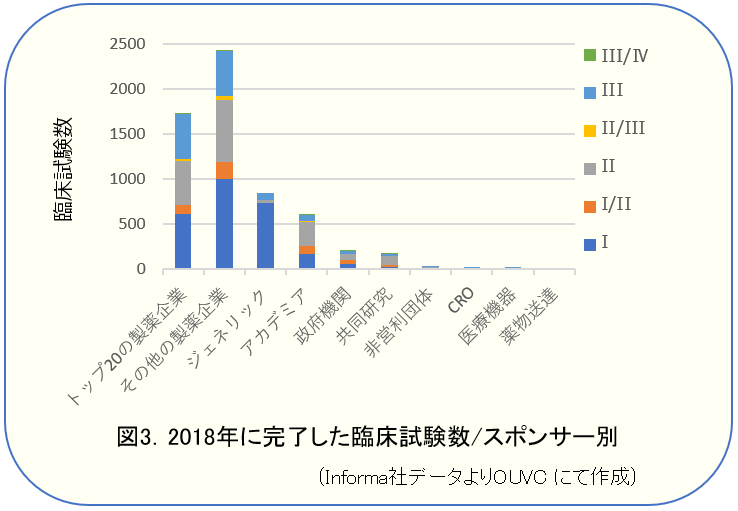

■トップ20との役割分担

2018年に完了した臨床試験数をスポンサー別に集計したのが図2だ。医療用医薬品の全世界市場規模は約1.2兆ドル。このうちトップ20の製薬企業で約半分の6,000億ドルを占めるが、臨床試験数でも全体の約1/3を占めており、トップ20の存在感は圧倒的だ。しかし臨床試験のフェーズを見るとその他の製薬企業が早期試験(フェーズI~II)の割合がトップ20より多い77%であるのに対して、トップ20では後期試験(フェーズII/III以降)の割合が他群より一段大きく(31%)、異なる特徴を示した。より小規模な製薬会社やベンチャー企業で早期の臨床試験が行われ、メガファーマがその後の開発を担う構図がここにも反映されている。

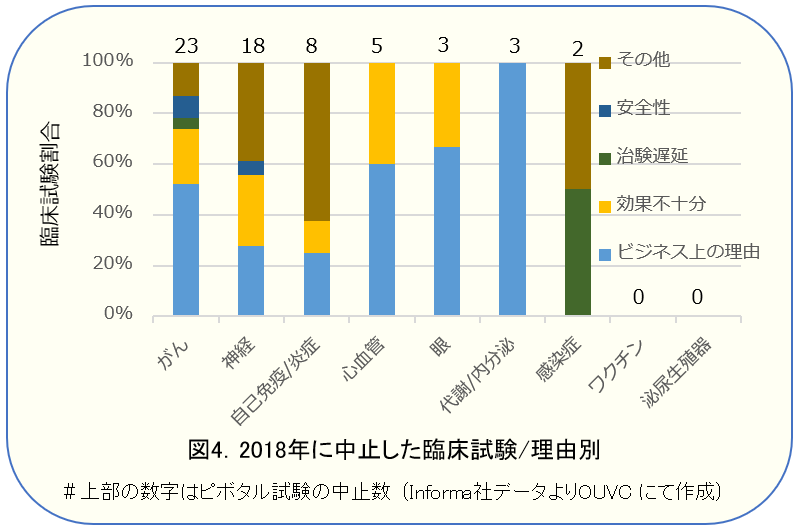

■中止理由はビジネスの問題?

ピボタル試験のうち、2018年に中止された臨床試験の中止理由は、「効果不十分」や「安全性」などよりむしろ「ビジネス上の理由」が上位であった。

市場における競合性や収益性が試験の中止判断に影響を与えており、たとえ安全性や有効性などの点で医薬品に足るものであっても、詳細な薬剤プロファイルやさまざまな環境要因によって、製薬企業が厳しい判断をせざるを得ない状況があることを垣間見ることができる。

[OUVC投資部第三グループ調査役 上平昌弘(医学博士)]